按照党中央、国务院决策部署,财政部从2016年开始搭建全国农担体系。截至2023年9月,全国农担体系累计为377万户农业经营主体提供担保贷款12334亿元。从吉林省情况看,吉林省农业融资担保有限公司(以下简称吉林农担公司)累计为7.1万个农业经营主体提供担保贷款537.4亿元。吉林农担公司组建以来,为全面推进乡村振兴、助力打赢脱贫攻坚战作出了积极贡献。同时,农业融资担保属于高风险行业,叠加近年的宏观经济放缓和自然灾害等因素,风险隐患也随之增大,需要各级机构和从业人员高度重视,居安思危,未雨绸缪,不断提高防范化解风险能力,这是农担体系高质量发展的必然要求,也是深入学习贯彻党的二十大精神和习近平总书记关于“有效防范化解重大经济金融风险”重要论述精神的应有之义。

农业融资担保风险现状

吉林省农业融资担保风险特性

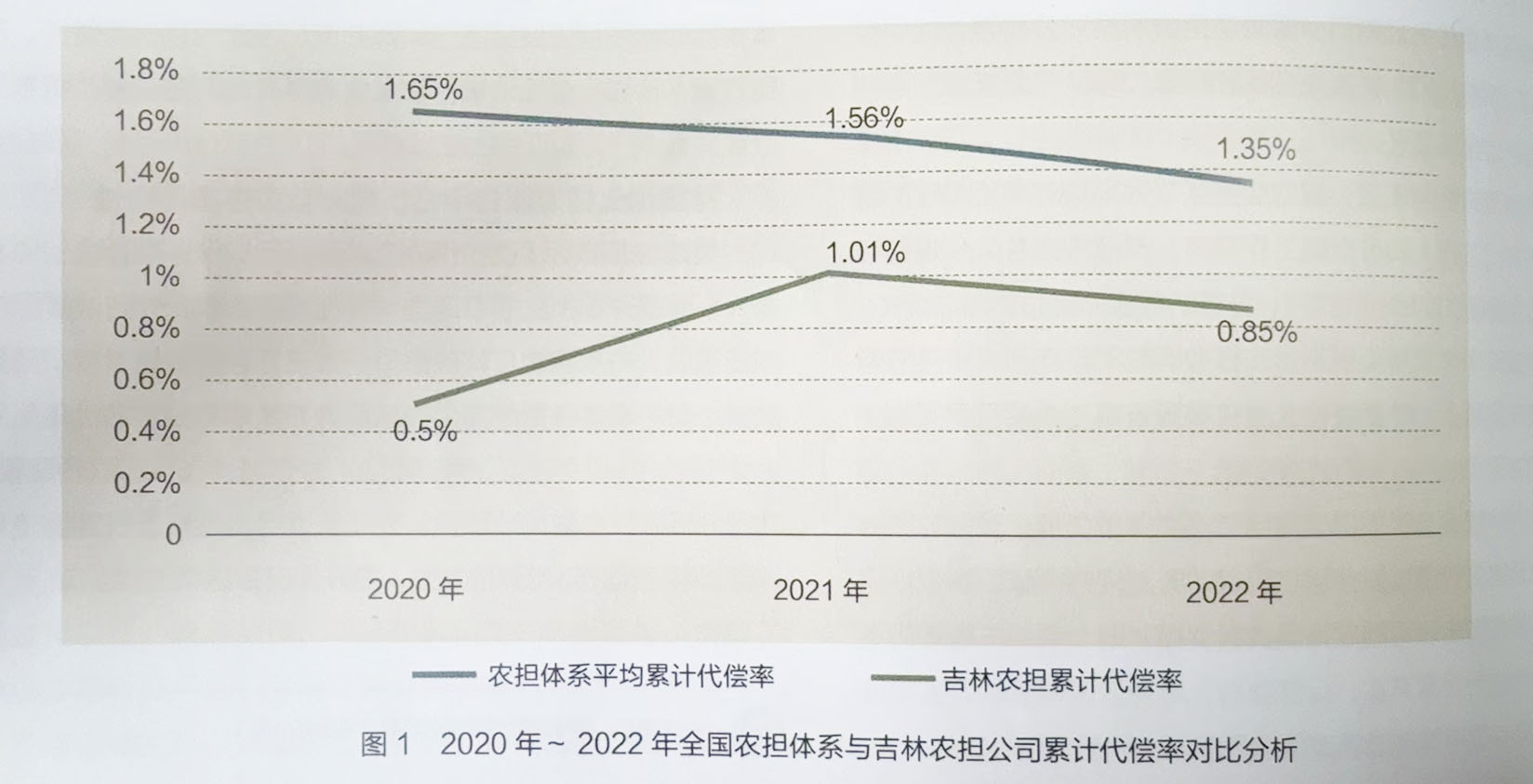

1.近三年代偿情况

吉林农担公司成立于2016年,在2018年首次出现代偿,截至2023年9月底,累计代偿率为0.78%,近年累计代偿率始终低于体系均值,持续处于较低水平,整体风险稳定可控(见图1)。

2.风险特征分析

近三年,吉林农担公司代偿项目呈现如下特点:一是代偿风险随担保额度的增大逐步上升,政策外“双控”业务在2021年和2022年发生代偿,代偿率分别为3.64%和1.21%;而近三年政策性业务代偿率分别为0.81%、0.97%和0.66%,其中10万~100万元的政策性业务代偿率相对较低,分别为0.52%、0.1%和0.41%。二是农产品加工和贸易、菜果茶等农林优势特色产业为近三年代偿率偏高的行业,粮食生产类项目受业务模式和历史原因影响,代偿率也较高。三是自然灾害、疫病及病虫害等客观因素,经营能力不足、核心企业资金链断裂等主观因素是造成项目代偿和逾期的主要原因。四是从合作金融机构看,出现个别合作金融机构合作项目风险集中凸显、代偿率颇高的情况。

3.风险管理情况

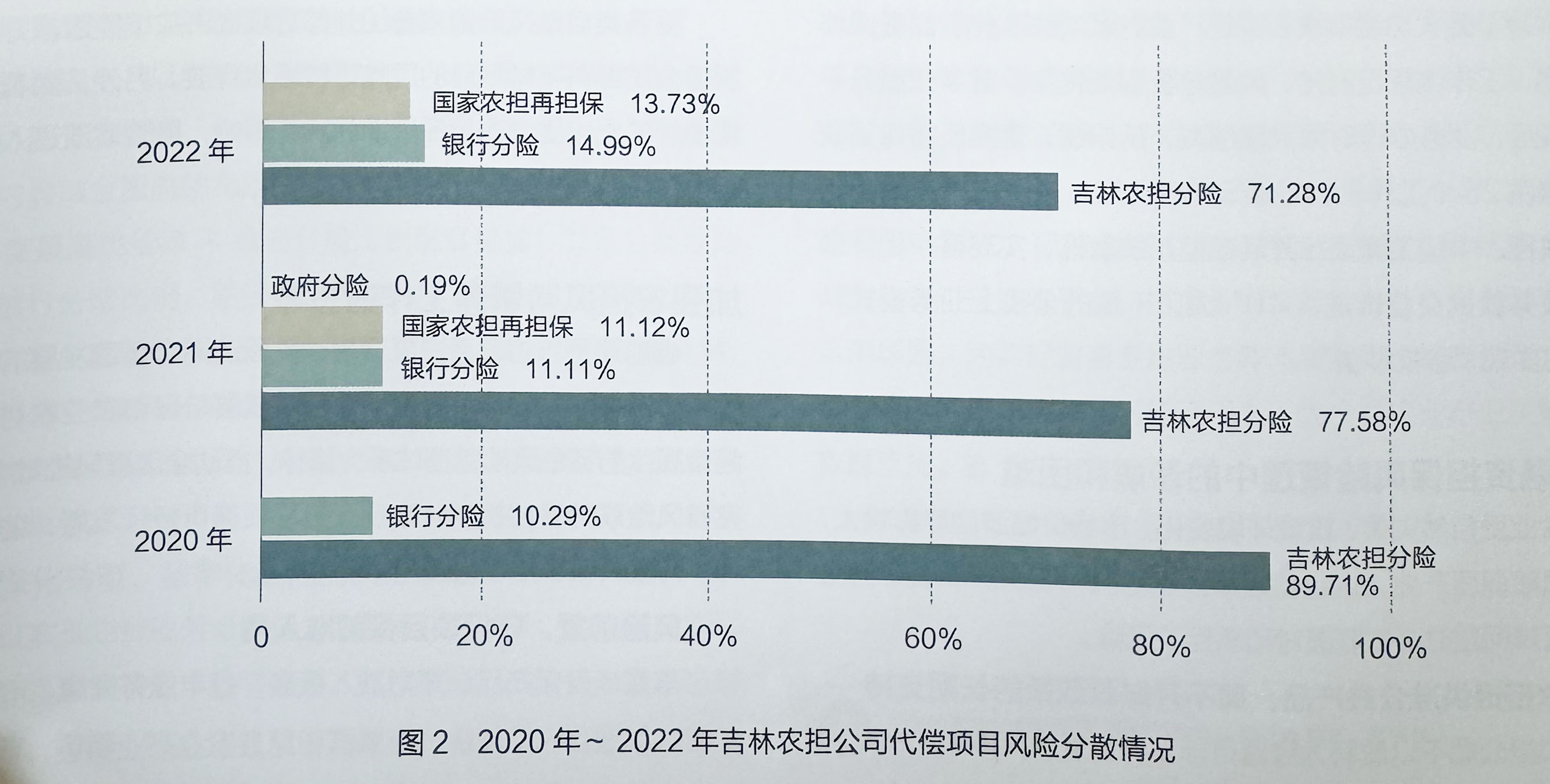

代偿项目中,吉林农担公司实际承担的担保责任比例逐年下降,由2020年的89.71%逐步降至2022年的71.28%,但仍高于体系均值。其余风险金额中银行分险最多,且比例逐年小幅增高;居年度分险比例第二位的是国家农担公司再担保分险,各年度比例在10%~14%之间;政府分险比例最低(见图2)。

吉林农担公司在政银再分险方面逐年向好,但从全国情况看,吉林农担公司分险渠道相对有限,自身承担风险比例高,政府分险较少,仍有较大提升空间。

吉林农担公司风险管理现状及取得成效

1.发挥杠杆功能,支农社会效应持续释放

截至2023年9月末,吉林农担公司累计为7万多个农业项目提供担保贷款537.4亿元,担保放大倍数近5倍;平均担保费率0.76%,并引导合作银行执行最优惠贷款利率(平均贷款利率4.12%),农业主体综合融资成本较2023年6月末吉林省公布的普惠小微贷款加权平均利率5.94%低近2个百分点。同时,公司积极响应吉林省“千亿斤粮食”“千万头肉牛”工程,粮食生产类项目累计放款135亿元,畜牧养殖类项目累计放款108亿元,其中肉牛项目累计放款54亿元,并扶持了人参、梅花鹿、杂粮杂豆等多个特色产业集群发展。

2.注重顶层设计,夯实风险管理基础

结合业务开展实际,吉林农担公司先后制定了10余项风控制度办法,涵盖业务全流程;建立完善了分支机构“分类、分级”业务授权管理制度,充分发挥绩效考核和尽职免责、失职追责的“指挥棒"作用,压实分支机构风险防范主体责任。自2020年国家农担公司对全国33家省级农担公司开展风险评估评价工作以来,公司连续四年被评为A类,整体风控水平居全国第四位。

3.具备较强实力,整体风险抵御能力较强

按《融资担保公司资产比例管理办法》规定口径计算,2023年9月底,吉林农担公司净资产与未到期责任准备金、担保赔偿准备金之和占资产总额的 88.54%,Ι级资产、Ⅱ级资产之和占资产总额扣除应收代偿款后的96.5%;2023年9月末的拨备覆盖率为353.68%,较上年末提高27个百分点,整体风险抵御能力较强。

4.强化联动支农,多方分险机制初步建立

吉林农担公司先后与2个省级政府部门、45个市县政府建立“政担”支农合作关系,推动部分县市设立风险补偿金,余额达1.27亿元;先后与86家银行开展担保业务合作,推动银担合作项目从1∶9分险转为2∶8分险,后又调整到3:7分险,实现了部分银行不高于3%限率代偿,部分产品不高于2%限率代偿。同时,公司甄选核心企业设计供应链融资担保模式,由核心企业存入风险准备金,提升风险分担和缓释能力。公司通过纳入国家农担公司政策性再担保,进一步分散风险。

5.加快数字化转型,实施数字强企战略

吉林农担公司积极推动数字化转型,成功将业务、行政、人力、财务等系统迁至吉林省政务云数据中心,并建立了自有的吉林省新型农业经营主体数据中台。公司开发数据采集、分析到决策等五大功能模块,实现“业务系统线上化、业务操作标准化、工作流程定制化、风险分析智能化”。数字化服务平台上线后,业务办理时限大幅缩减,从申请、落实反担保到获得贷款由26个工作日缩短至9个工作日。公司还率先与中国邮蓄银行、中国工商银行开展银担系统直连,实现客户相互推荐、业务数据交互传送,“0”人工干预的全线上业务模式,最快可实现“秒批秒贷”。

农业融资担保风险管理中的矛盾和困难

农业受自然灾害、政策环境变化、市场价格波动等影响大,属高风险弱质产业,这也是政策性农担机构在解决农业经营主体融资难问题时必然要面对和承担的风险。

农担提供准公共产品,离不开财政政策的长期支持

农担公司不以盈利为经营目标,其主要收入来源为担保费收入、资本金投资收益、担保费补贴及业务奖补。以吉林农担公司为例,为解决农业经营主体融资贵问题,目前政策性担保费率已下调到O.5%~O.8%的行业最低标准,个别产品免收担保费。但随着代偿的增加、资本金运营收益受银行存款利率下调影响逐年下跌,公司盈利和拨备覆盖承压。此外,为积极防范化解风险,农业担保业务要控制放大倍数,此举虽有利于防范风险,但域内新型农业经营主体的融资需求还未得到充分满足,公司进一步扩大支农业务规模的能力却受限。

反担保风险缓释作用有限,追偿难以达到预期

因农业产业的轻资产特征,借款主体能够向农担公司提供的反担保抵押物通常是农机具、机器设备或生猪、牛等畜禽活体,价值不高、可变现性不强,牵制力有限。农担公司项目代偿后,司法追偿是唯一手段。但目前司法追偿立案难、执行难、同案不同判、执行标准不统一等问题较为突出,难以达到预期效果。

涉农数据分散,数字基础能力不够牢固

数据层面,因涉农数据分散,吉林农担公司的农业、财政、保险、资产及第三方涉农金融等外部数据信息较少,公司业务大数据库数眶量不足;模型层面,公司虽已建成三大模型,但模型对不同领域、细分行业的风险评价针对性和细化程度不够;产品应用层面,公司银担直连项目的体量较小。

风险防控难度加大,周期性风险呈上升趋势

受各类自然风险因素叠加外部宏观经济放缓等因素,吉林农担公司现有支持项目的风险可能逐步释放。另外,随着担保规模的扩大和受企业担保周期性规律影响,风险逐渐进入暴露期,公司面临的风险防控压力有所加大。

加强农担风险管理工作的思考

当前正是农担体系由高速增长阶段迈向高质量发展的关键阶段,吉林农担公司以构建契合自身发展阶段和农业农村生产经营规律的特色风险管理体系为目标,推动全流程风控数字化,完善风险联防联控机制,实现业务高质量可持续发展,助力吉林乡村振兴和农业农村现代化。

风险前置,守好项目保前准入关

丰富场景化产品、严把准入标准,打牢业务健康、可持续发展的基础。一是围绕产业集群和地方农业产业特色,丰富产品矩阵;二是精准判断和把握农业政策及市场行情变化,有针对性调整标准化授信等产品要素。

强化管理,守住保中审查审批关

契合自身组织架构和业务模式,不断优化项目审查审批和分级授权机制,提升授信审批质效。一是提升评审标准化、规范化,完善项目分级授权审批机制;二是研究利用信用惩戒机制,从业务源头加强风险识别;三是结合项目类型、额度等维度,实行差异化审核,即小小额批量项目模型审核,新增、重要、存疑项目“平行作业”。

分类施策,切实增强风险化解能力

及时收集保后信息,客观评估客户风险,分类施策,提高风险化解实效。一是拓展预警模型风险信号检测维度,探索根据担保金额、期限等因素设定保后检查关键节点;二是进一步规范保后管理和风险化解;三是结合分公司各自特点,综合研判保后管理和风险化解工作,分类施策,落实“四早原则”。

完善机制,提升追偿工作成效

综合施策,提升追偿工作成效,切实提高资产质量。一是完善代偿损失、不良资产管理方面的制度,尽快落实代偿损失核销;拓宽不良资产处置渠道,盘活抵债资产。二是实现外部委托第三方属地化,提高追偿工作效率。三是适当使用调解方式,增加司法追偿手段,提高追偿回收资产质量。

联防联控,深化农担特色分险体系

持续深化“项目共管、风险共担”的政银担沟通协作机制,筑牢协同支农屏障。一是探索自上而下深化政担合作,争取建立省内县域全覆盖的风险补偿资金池,按照当地业务操作规模×年度最高代偿率×政府分险比例配套资金;二是分类推动扩大银行分险比例,逐步缩小代偿范围,逐步设定限率代偿,携手研发小额批量化产品,推动整村授信,健全工作联席机制,构建互融互信的新型银担合作机制;三是建立核心企业评价机制,加大动态监测力度,持续加强企担合作项目管理,防止风险过度集中。

深化转型,数字化赋能高质量发展

以实现农担业务全流程、全要素、全链条、全周期数宇化为目标,加快实施“数字强企、科技赋能”战略。一是积极对接政府、银行、核心企业及三方数据商,引入农业产业、土地流转、财政补贴、保险等涉农金融数据,整合数据资源,构建农担大数据库;二是深度挖崛数据价值,构建多维度农业经营主体“画像”,加快开发针对不同行业、业务环节的量化风险模型;三是结合区域农业主体“小、单、多”的特征,持续开发小额线上化产品,推动银担直连业务拓面、增量,优化产品结构。

几点建议

加强顶层设计,推进标准化分险体系建设

放大政策效应、促进乡村振兴,必须由地方党委政府、金融机构、农担体系等多方合作,但目前各省做法不—、效果不同,无法在全国层面形成合力。建设从国家层面统一推动,建设政银担再保各方分险比例和方式明确的标准化协同工作机制。

自上而下深化政担合作,加强风险共管共担

《关于进一步做好全国农业信贷担保工作的通知》(财农[2020]15号)鼓励各地结合实际加强农担公司与其他支农工具的政策衔接,放大财政支农效应,与省级农担公司共同探索建立风险补偿机制。建议从全省层面推动各市县政府围绕当地农业产业特色,与农担公司共同研发特色产品,共同建立风险补偿机制,共促地方农业产业发展,提升农村信用环境,强化地方政府业务推介和风险源头管控的责任担当。

支持深化数字化转型,打造财政金融支农数字化平台

按照自主研发原则,推动农担公司作为省财政金融协同支农数字化转型试点,由政府支持拓宽土地、财政补贴、农业保险等数据来源,加快大数据整合和应用,以技术驱动金融服务精准化,搭建服务农业发展的信用信息数据库、服务网和信贷对接涉农平台,拓宽省级金融综合服务平台涉农领域运用场景,为实现普惠金融业务降本增效打造样板示范;通过农担建设省级三农大数据管理平台,为全省农业产业决策提供数据支持。

(作者系吉林省农业融资担保有限公司党委书记、董事长)

文章来源:《中国担保》2023年第4期/总第72期,如有侵权请与本司联系,进行删除,谢谢。

© 2000-2040 版权所有:吉林省广源融资担保有限公司 吉ICP备2021005486号 技术支持:中企动力长春

© 2000-2040 版权所有:吉林省广源融资担保有限公司

吉ICP备2021005486号 技术支持:中企动力长春